Ruhe am Aktienmarkt, Stirnrunzeln bei US-Staatsanleihen

Risikoeinschätzung des Marktes bei Aktien und US-Anleihen laufen auseinander

Risikoeinschätzung des Marktes bei Aktien und US-Anleihen laufen auseinander

Welche Branche profitiert?

Globale Finanzkrise 2.0 zunächst abgewendet – Fragen bleiben

Navigation durch den „Perfect Storm“ aus Rezession, Inflation und Zinsanstieg

Chancen bei Unternehmensanleihen

Kommentar von Chefvolkswirt Matthias Jörss zum Zinsentscheid der Europäischen Zentralbank (EZB):

„Die heutige Entscheidung der Europäischen Zentralbank, die Zinsen um 75 Basispunkte anzuheben, war gut vorbereitet und damit für die Märkte wenig überraschend. Die EZB hatte auch kaum eine andere Wahl. Wichtig ist, dass die Notenbank auch weitere kräftige Zinsanhebungen für die kommenden Monate signalisiert. Wir rechnen mit einem Einlagensatz von 1,75 Prozent zum Jahresende. Dies wird zwar keinen schnell senkenden Effekt auf die Inflation haben, zeigt jedoch – wenn auch viel zu spät – dass man Zweitrundeneffekte bekämpfen will, obwohl sich eine Rezession im Euroraum klar abzeichnet. Wir sind geneigt zu sagen „Wer zu spät kommt den bestraft das Leben“, denn je später eine Notenbank gegen Inflationsrisiken vorgeht, desto tiefer wird die Rezession. In diesem Fall hatte die EZB sicher auch zusätzliches Pech, da der Ukraine-Krieg zu dramatisch steigenden Rohstoffpreisen geführt hat, was die Inflation noch einmal zusätzlich befeuerte. Jedoch war das viel zu lange Festhalten am Commitment, die Zinsen so lange niedrig zu halten wie es die Inflationsprognose für die kommenden Jahre erlaubt, ein schwerer Fehler. Die Prognosefehler dürften u.E. auch dazu geführt haben, dass diejenigen, die diese Politik propagierten, innerhalb der EZB an Bedeutung verloren haben. Damit müssen die Kapitalmärkte jedoch auch mit nochmals deutlich höheren Zinsen und einer größeren Unsicherheit leben, was sich negativ auf die Attraktivität von Aktien und Renten auswirkt.“

Neukunden

Fondsresearch

Neukunden

Digitalisierung

„A Perfect Stagflation Storm“ im 1. Halbjahr

Unsicherer Ausblick, jedoch Chance auf Soft Landing und Erholung Risikoassets

Nach einem erfreulichen Jahresstart brach mit der Ukraine-Invasion ein unerwarteter Hurrikan über die bisherige Osteuropa-Politik, die Konjunktur und die Kapitalmärkte herein. Dies setzte die Notenbanken unter Druck, die stark gestiegene Inflation durch eine substanzielle Verschärfung der Geldpolitik zu bekämpfen. Daneben versetzten der scharfe Covid-Lockdown in China und die mit dem Ukraine-Krieg einhergehende Verunsicherung der Konjunktur einen Schock.

Als Ergebnis kam es zu zweistelligen Kursrückgängen bei nahezu allen Assetklassen wie Aktien, Renten usw., die nicht wie Wehrtechnik oder Öl/Gas als direkte Kriegsgewinner anzusehen sind. In diesem Umfeld haben wir mit spürbarem Risikoabbau die Kursrückgänge in den Portfolios deutlich dämpfen, jedoch nicht gänzlich verhindern können.

Der Ausblick bleibt unsicher: Die Weltkonjunktur wird sich durch die Restriktionspolitik der Notenbanken und die Kaufkraftabsorption der hohen Rohstoff-/Energiekosten deutlich abschwächen. Die Industrien in Deutschland und Osteuropa sind die großen Verlierer des Ukraine-Krieges.

Die US-Notenbank Fed wird u.E. die Geldmarktzinsen bis zum Frühjahr 2023 auf etwa 3,5% und die EZB auf mindestens 1,5% anheben. Gleichzeitig wird Überliquidität absorbiert, die die Höherbewertung der Kapitalmärkte in den letzten Jahren ermöglicht hat. Die Kapitalmarkt-zinsen sollten nach den jüngsten signifikanten Anstiegen in eine Seitwärtsphase übergehen, wobei unsicher ist, wie sich der starke Bilanzabbau der Notenbanken genau auswirken wird.

Der US-Dollar dürfte im Zuge des markanten Zinsanstiegs in Europa und der deutlichen US-Konjunkturabschwächung in Richtung 1,10 abwerten. Auch Gold dürfte bestenfalls seitwärts tendieren.

Bei den Risikoassets (Aktien, High Yield, Hybride…) sind Kurserholungen nur zu erwarten, wenn im Ukraine-Krieg ein Waffenstillstand absehbar erreicht werden kann. Dieser führt nachfolgend auch zu fallenden Rohstoff-, Nahrungsmittel- und Energiepreisen, was die Inflation reduziert und damit Druck von den Notenbanken nimmt, ihren Restriktionskurs weiter zu verschärfen. Gleichzeitig würde ein Soft Landing der Weltkonjunktur möglich, wenn China als zentrale Lokomotive der Weltwirtschaft nicht wieder durch neue Covid-Lockdowns ausgebremst wird.

Den vollständigen Bericht und Perspektiven 2022 finden Sie hier.

Neukunden

Fondsresearch

Neukunden

Digitalisierung

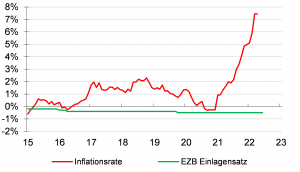

Ein Kommentar von Matthias Jörss, Chefvolkswirt bei SALytic Invest AG

Der Kampf um die weitere Zinspolitik der Europäischen Zentralbank (EZB) ist in vollem Gange. EZB-Präsidentin Christine Lagarde und Chefvolkswirt Philip Lane verfolgen den Plan, möglichst nur ganz langsam mit Schritten von jeweils 25 Basispunkten in Richtung der Nulllinie zu kommen. Dies passt zur EZB-Strategie der vergangenen Monate: dem Beschäftigungsziel Vorrang vor dem eigentlichen Ziel der Preisstabilität zu gewähren, in der Hoffnung, dass ein großer Teil der Inflation vorübergehenden Charakter hat. Diese Politik gilt zwar als progressiv, ermöglicht jedoch Preisüberwälzungsspielräume und fördert letztendlich die Entwicklung einer viel zu hohen Inflation, wenn ein exogener Preisschock wie aktuell die Ukraine-Krise hinzukommt. Die Inflation zeigt sich immer mehr auch in den Bereichen der Volkswirtschaft, für die die Rohstoffpreise und Lieferengpässe weniger relevant sind und bei denen die Preisentwicklung stark von der Lohnentwicklung dominiert wird. Die US-amerikanische Notenbank Fed verfolgte noch im letzten Jahr eine ähnliche Politik, indem sie einen großen Teil der Inflation als vorübergehend deklarierte und ebenfalls vor allem auf einen hohen Beschäftigungsstand abzielte. Mittlerweile ist jedoch „vorübergehend“ bei der Fed zum Unwort geworden und der Wind hat sich dramatisch gedreht. Der Grund ist, dass Inflation vor allem die sozial schwächeren Bevölkerungsschichten benachteiligt, denen diese arbeitsmarktorientierte Geldpolitik eigentlich helfen soll. Das Sprichwort „Inflation ist der Taschendieb des kleinen Mannes“ bezieht sich genau auf diesen Wirkungsmechanismus. Vieles deutet darauf hin, dass in den USA die Demokraten aufgrund der galoppierenden Inflationsraten bei den nächsten Wahlen massive Verluste erleiden werden. Es scheint, als müsste diese Lektion in Europa erst noch gelernt werden. Dabei sollte ein Blick in die Geschichtsbücher eigentlich ausreichen. Die Historie zeigt: Je später man Inflation bekämpft, desto mehr muss man auch die Inflationsmentalität bekämpfen und desto ausgeprägter wird der Abschwung.

Mind the gap – EZB reagiert zu langsam auf Inflationsanstieg Quelle: eigene Darstellung

Quelle: eigene Darstellung

Wir gehen davon aus, dass die „Tauben“ um Lagarde und Lane noch eine Weile die Oberhand im EZB-Rat haben werden. Somit wird es in diesem Jahr wohl zu 3-4 Zinsanhebungen um jeweils 25 Basispunkte kommen, wobei die Termine Juli, September und Dezember als gesetzt gelten dürften. Mit dieser Strategie wird die EZB jedoch nicht „vor die Kurve kommen“. Daher wird sie die Zinsen weiter anheben müssen, wenn sich die Wirtschaft bei fortgesetzter Inflation abschwächt, die ja bekanntlich in der Ökonomie ein nachlaufender Indikator ist. Die Inflationsmentalität und die sich damit abzeichnenden Zweitrundeneffekte dürften sich massiv in der nächsten Lohnrunde zeigen.

Für die Kapitalmärkte wäre diese „taubenhafte“ Geldpolitik kurzfristig vielleicht eine Erleichterung, längerfristig ist sie jedoch problematisch. Wie so oft ist das Gegenteil von „gut“ „gut gemeint“. Auch die Strategie der EZB, die Geldpolitik an einer sehr langfristigen Prognose für die Inflation auszurichten, ist zu überdenken. Die Entwicklung der letzten Jahre zeigt deutlich, dass die EZB aufgrund exogener Schocks keine verlässlichen Prognosen über die Inflationsentwicklung der nächsten Jahre erstellen kann. Somit verankert diese Strategie nicht Inflationserwartungen, sondern führt zum genauen Gegenteil. Je länger die Geldpolitik bei hoher Inflation locker bleibt, desto mehr werden sich die Inflationserwartungen von dem Ziel der EZB lösen.

Neukunden

Fondsresearch

Neukunden

Digitalisierung

Die jüngsten Maßnahmen der Bundesregierung zur Senkung der Spritpreise werden keinen nennenswerten Effekt auf die Preise an den Tankstellen haben. Hintergrund: Um die Verbraucher vor zu hohen Diesel- und Benzinpreisen zu schützen, senkt die Bundesregierung die Energiesteuer auf Kraftstoffe. Für drei Monate reduziert sich der Energiesteuersatz für Benzin um 30 Cent/Liter, für Diesel um 14 Cent/Liter.

Dies hat jedoch nur wenig Effekt. Das Angebot an Raffinerieprodukten wird sanktionsbedingt so stark verknappt, dass es den Effekt der Steuersenkung aufhebt. Wir sprechen von einer Shortage am Diesel- und Benzinmarkt. Davon profitieren die Raffineriebetreiber: Ihre Margen explodieren seit Kriegsbeginn: für die Nordseesorte Brent von 5 bis 10 US-Dollar/Barrel auf 30 US-Dollar/Barrel. Neben den Raffinerien profitiert ausgerechnet Russland, da es zwar weniger Öl verkauft, jedoch zu einem höheren Preis. Daher schaden diese Sanktionen eher uns selbst.

Benzin- und Dieselembargo ist an der Tankstelle angekommen

Aus Russland hat Deutschland nicht nur Öl und Gas importiert, sondern auch Raffinerieprodukte, die es jetzt zu ersetzen gilt. Im Jahr 2019 importierte Deutschland 85,8 Millionen Tonnen Rohöl, etwa ein Drittel davon aus Russland. Demgegenüber standen 13 Raffinerien mit einer Verarbeitungskapazität für Rohöl von 101 Millionen Tonnen. Davon entfallen 30,5 Millionen Tonnen auf Dieselkraftstoff, was unter dem deutschen Gesamtverbrauch von Diesel im Straßenverkehr liegt. Der Bedarf an Diesel kann daher nicht aus heimischen Raffinerien gedeckt werden.

Ein Importstopp von Diesel aus Russland verschärft die Lage: In Schwedt würde eine der größten Raffinerien ausfallen, die bislang ausschließlich russisches Öl verarbeitet und zudem mehrheitlich in Besitz des russischen Staatskonzerns Rosneft ist. Dort werden jährlich etwa 12 Millionen Tonnen Rohöl zu Diesel, Benzin und ähnlichem verarbeitet – fast 90 Prozent der Versorgung mit Benzin, Kerosin, Diesel und Heizöl in Berlin und Brandenburg. Insbesondere Ostdeutschland würde daher ein Versorgungsengpass drohen.

Neukunden

Fondsresearch

Neukunden

Digitalisierung

Wir prognostizieren, unter welchen Bedingungen die Kapitalmärkte eine Wende nehmen könnten.

Trotz negativer Nachrichten sehen wir nach wie vor eine Chance auf Licht am Ende des Tunnels: Sollte der China-Lockdown kurzlebig sein und im Laufe des Monats Mai ein Waffenstillstand in der Ukraine gelingen, rechnen wir mit positiven Effekten. Dann würden die Rohstoffpreise nachgeben, die Ausgabenfreude wieder steigen und die Lieferketten sich wieder verbessern. Dies spräche dann trotz Zinswende für eine Konjunkturerholung in den nachfolgenden Monaten. Stabilisierend wirken ein positiver Lagereffekt, eine expansive Fiskalpolitik, Investitionen in den Energieumbau und Covid-Aufholeffekte.

Konjunkturerholung im dritten Quartal?

Die ultraexpansive Notenbankpolitik hat in den letzten Jahren über alle Assetklassen hinweg zu einer Höherbewertung geführt. Diese ist nun ausgelaufen und kehrt sich um. Allein die US-amerikanische Fed führt jeden Monat 95 Milliarden US-Dollar an Überschussliquidität zurück, um ihre Bilanz möglichst rasch zu schrumpfen. In den USA erwarten wir einen Anstieg der Geldmarktzinsen auf 3,0 bis 3,25 Prozent bis zum ersten Quartal 2023. Für Europa sieht er das Zinsniveau bei 1 bis 1,25 Prozent im Sommer 2023.

Ausblick Staatsanleihen

Wir erwarten bei 10-jährigen US-Staatsanleihen einen Anstieg der Zinsen auf rund 3,2 Prozent bis Frühjahr 2023. Ein Anstieg deutlich über 3 Prozent hinaus wäre für Risiko-Assets sehr problematisch. Auch in Europa wird die Zinsstrukturkurve ab Herbst flacher. Der Anstieg der Kurve bleibt aber konjunktur- und defizitbedingt hinter den USA zurück. Wir sehen die Bundesanleihen bei dann 1,0 bis 1,3 Prozent. Sofern die Konjunktur nicht einbricht, sind die Risikoaufschläge bei Renten nun ausreichend gestiegen. Entscheidend bleibt die Frage, ob den Notenbanken ein Soft Landing in 2023 gelingt.

Bei Aktien bleibt nach einer möglichen Zwischenerholung im Frühjahr der Mittelfristausblick gedämpft

Nach den erfolgreichen Jahren am Aktienmarkt sehen wir die Renditeerwartungen mittelfristig nur als moderat an, da sich das weltweite Wirtschaftswachstum in den nächsten Jahren abschwächen wird. In 2022 werden nur noch wenige Sektoren eine Ergebnissteigerung verbuchen können. Zu den erfolgreichen Sektoren mit steigenden Gewinnen gehören Pharma, Öl, Materials, Chemie, Reisen Freizeit, Luxus und Technologie. Dagegen verlieren Industrie-Verarbeiter, Rohstoffeinkäufer, Handel, Internet und Banken deutlich. Die Performance kommt nun nicht mehr aus der PE-Expansion, sondern aus der differierenden Gewinnentwicklung der Unternehmen.

Insbesondere in den USA erwarten wir bei Wachstumswerten noch eine weitere Bewertungsanpassung, wenn die Zinsen deutlicher über 3% hinaus steigen. Die europäischen Börsen haben dagegen mit der Ukraine-Krise sogar schon eine leichte politische Risikoprämie aufgebaut, bzw. nehmen eine deutliche Konjunkturdämpfung vorweg.

Regionen entwickeln sich unterschiedlich

In einem Positivszenario mit einem schnellen Waffenstillstand in der Ukraine und einer raschen Beendigung des Lockdowns in China können die Aktienmärkte insbesondere in Europa um 7 bis 10 Prozent steigen und die Credit Spreads bleiben auf aktuellem Niveau. Allerdings sind die Wahrscheinlichkeiten der Szenarien nur sehr schwer einschätzbar. Im negativen Fall eines anhaltenden Krieges und eines beschleunigten Restriktionskurses der US-Notenbank korrigieren die Aktienmärkte weiter moderat nach unten, der US-Dollar wertet weiter auf und die Credit Spreads legen weiter zu.

Die Krise hat weitreichende strategische Implikationen mit Deutschland, Österreich, Russland und der Türkei als große Verlierer. Industrielle Produktion in Deutschland wird erheblich teurer und damit weniger wettbewerbsfähig, die industrielle Basis wird ohne Staatseingriffe mittelfristig in Deutschland erodieren in Richtung Benelux, Skandinavien, Spanien sowie in die USA. China wird der große Profiteur, da das Land weit unter Marktpreisen Öl, Gas und Rohstoffe importieren kann.

Neukunden

Fondsresearch

Neukunden

Digitalisierung