EZB: Wer zu spät und unentschlossen agiert, den bestraft das Leben

Ein Kommentar von Matthias Jörss, Chefvolkswirt bei SALytic Invest AG

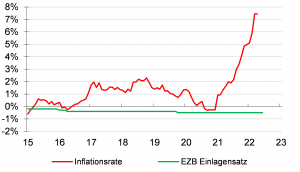

Der Kampf um die weitere Zinspolitik der Europäischen Zentralbank (EZB) ist in vollem Gange. EZB-Präsidentin Christine Lagarde und Chefvolkswirt Philip Lane verfolgen den Plan, möglichst nur ganz langsam mit Schritten von jeweils 25 Basispunkten in Richtung der Nulllinie zu kommen. Dies passt zur EZB-Strategie der vergangenen Monate: dem Beschäftigungsziel Vorrang vor dem eigentlichen Ziel der Preisstabilität zu gewähren, in der Hoffnung, dass ein großer Teil der Inflation vorübergehenden Charakter hat. Diese Politik gilt zwar als progressiv, ermöglicht jedoch Preisüberwälzungsspielräume und fördert letztendlich die Entwicklung einer viel zu hohen Inflation, wenn ein exogener Preisschock wie aktuell die Ukraine-Krise hinzukommt. Die Inflation zeigt sich immer mehr auch in den Bereichen der Volkswirtschaft, für die die Rohstoffpreise und Lieferengpässe weniger relevant sind und bei denen die Preisentwicklung stark von der Lohnentwicklung dominiert wird. Die US-amerikanische Notenbank Fed verfolgte noch im letzten Jahr eine ähnliche Politik, indem sie einen großen Teil der Inflation als vorübergehend deklarierte und ebenfalls vor allem auf einen hohen Beschäftigungsstand abzielte. Mittlerweile ist jedoch „vorübergehend“ bei der Fed zum Unwort geworden und der Wind hat sich dramatisch gedreht. Der Grund ist, dass Inflation vor allem die sozial schwächeren Bevölkerungsschichten benachteiligt, denen diese arbeitsmarktorientierte Geldpolitik eigentlich helfen soll. Das Sprichwort „Inflation ist der Taschendieb des kleinen Mannes“ bezieht sich genau auf diesen Wirkungsmechanismus. Vieles deutet darauf hin, dass in den USA die Demokraten aufgrund der galoppierenden Inflationsraten bei den nächsten Wahlen massive Verluste erleiden werden. Es scheint, als müsste diese Lektion in Europa erst noch gelernt werden. Dabei sollte ein Blick in die Geschichtsbücher eigentlich ausreichen. Die Historie zeigt: Je später man Inflation bekämpft, desto mehr muss man auch die Inflationsmentalität bekämpfen und desto ausgeprägter wird der Abschwung.

Mind the gap – EZB reagiert zu langsam auf Inflationsanstieg Quelle: eigene Darstellung

Quelle: eigene Darstellung

Wir gehen davon aus, dass die „Tauben“ um Lagarde und Lane noch eine Weile die Oberhand im EZB-Rat haben werden. Somit wird es in diesem Jahr wohl zu 3-4 Zinsanhebungen um jeweils 25 Basispunkte kommen, wobei die Termine Juli, September und Dezember als gesetzt gelten dürften. Mit dieser Strategie wird die EZB jedoch nicht „vor die Kurve kommen“. Daher wird sie die Zinsen weiter anheben müssen, wenn sich die Wirtschaft bei fortgesetzter Inflation abschwächt, die ja bekanntlich in der Ökonomie ein nachlaufender Indikator ist. Die Inflationsmentalität und die sich damit abzeichnenden Zweitrundeneffekte dürften sich massiv in der nächsten Lohnrunde zeigen.

Für die Kapitalmärkte wäre diese „taubenhafte“ Geldpolitik kurzfristig vielleicht eine Erleichterung, längerfristig ist sie jedoch problematisch. Wie so oft ist das Gegenteil von „gut“ „gut gemeint“. Auch die Strategie der EZB, die Geldpolitik an einer sehr langfristigen Prognose für die Inflation auszurichten, ist zu überdenken. Die Entwicklung der letzten Jahre zeigt deutlich, dass die EZB aufgrund exogener Schocks keine verlässlichen Prognosen über die Inflationsentwicklung der nächsten Jahre erstellen kann. Somit verankert diese Strategie nicht Inflationserwartungen, sondern führt zum genauen Gegenteil. Je länger die Geldpolitik bei hoher Inflation locker bleibt, desto mehr werden sich die Inflationserwartungen von dem Ziel der EZB lösen.

Ansprechpartner

Jens

Bäder

Neukunden

Fondsresearch

Frank

Kemper

Neukunden

Digitalisierung