US-Arbeitsmarkt am Wendepunkt?

„It’s better to travel than to arrive“

„It’s better to travel than to arrive“

Risikoeinschätzung des Marktes bei Aktien und US-Anleihen laufen auseinander

Navigation durch den „Perfect Storm“ aus Rezession, Inflation und Zinsanstieg

Überzeugende Berichtssaison und absehbares Auslaufen des Zinserhöhungszyklus im ersten Quartal 2023 haben SALytic Invest veranlasst, die Aktien- und Rentenquoten zu erhöhen. Ein starker US-Dollar und globaler Marktauftritt lässt Gewinne vieler europäischer Firmen trotz anstehender Rezession wachsen.

Ungeachtet der vielen geopolitischen Unsicherheiten sowie der im Rekordtempo gestiegenen Energiekosten und Inflationsraten haben europäische Unternehmen im abgelaufenen dritten Quartal des Jahres in Summe prächtig verdient. Viele Unternehmen haben die Markterwartungen sowohl beim Umsatz als auch beim Ergebnis markant übertroffen. Einbußen gab es jedoch im gesamten Einzelhandel, bei energielastigen Firmen (Stahl, Chemie, Dünger, Glas, Zement…) sowie Unternehmen mit hoher inländischer Personalkostenquote (zum Beispiel Krankenhausbetreiber). Dies ergab eine Analyse des Kölner Vermögensverwalters SALytic Invest.

Vorstand Dr. Wolfgang Sawazki erläutert die Gründe: „Etwa in der Industrie, im Automobilbau oder der Technologieausrüstung trägt der nach wie vor hohe Auftragsbestand sowie der Trend zur Digitalisierung. In vielen konsum- und dienstleistungsnahen Branchen half bisher die im Vergleich zum Vorjahr deutlich entspanntere Corona-Lage.“ Ferner haben Energieversorger von den explodierenden Strom-, Öl- und Gaspreisen profitieren können.

Schwacher Euro hilft europäischen Unternehmen

Ein weiterer Baustein der insgesamt sehr soliden Geschäftsausweise ist die Abwertung des Euro, wovon viele Unternehmen über alle Sektoren hinweg profitieren. „Der Euro hat gegenüber dem US-Dollar im bisherigen Jahresverlauf ca. 15 Prozent eingebüßt. Dies führt natürlich zu Translationseffekten und Wettbewerbsvorteilen für europäische Unternehmen gegenüber ihren US-amerikanischen Wettbewerbern. Gleichzeitig konnten Firmen mit hohen Umsatzanteilen in US-Dollar signifikante Währungsgewinne verbuchen“, so Sawazki.

Aktien- und Rentenquoten bereits deutlich angehoben

Aufgrund der besser als vorhergesagt ausgefallenen Unternehmensgewinne sowie in Erwartung eines zumindest in den USA langsam auslaufenden Zinsanstieges hat SALytic Invest die Aktien- und Rentenquoten in den Kundenportfolios in den vergangenen Wochen bereits deutlich angehoben, ohne jedoch die insgesamt eher vorsichtige Grundhaltung aufzugeben. Denn: „Eine Rezession ist in Europa immer noch unvermeidlich. Deren Dauer und Ausmaß ist derzeit noch schwer vorherzusagen und hängt von vielen externen Einflüssen ab. So haben sich die Strom- und Gaspreise von ihren Rekordständen im August zwar wieder signifikant verbilligt, allerdings liegt das Niveau immer noch bei einem Vielfachen des Standes vor dem russischen Überfall auf die Ukraine, und eben auch deutlich oberhalb der Energiepreise in den USA. Dies wird die produzierenden Unternehmen vor allem in Deutschland nachhaltig belasten und zu einer Deindustrialisierung beitragen. Auch wirken die hohen Zinsen und Energiepreise mit Verzögerung stark konsumdämpfend.“ Die bislang ungeklärte Frage sei lediglich, wie lang und stark die Rezession ausfalle, so Sawazki.

US-Technologieaktien: Ende der Sonderkonjunktur

Eine Auffälligkeit in den Drittquartalsausweisen sieht der SALytic-Experte bei den US-amerikanischen Technologieriesen wie Amazon, Alphabet oder Meta. Hier führten die zumeist enttäuschenden Zahlen zu teilweise drastisch fallenden Aktienkursen. Sawazki sieht hierfür mehrere Gründe: „Der Rückenwind europäischer Unternehmen durch den starken US-Dollar bedeutet natürlich auf der anderen Seite einen Gegenwind für solche US-Unternehmen, die einen Großteil ihrer Gewinne außerhalb der USA erwirtschaften. Zum anderen haben viele Technologiekonzerne in den vergangenen zwei Jahren massiv von einer Corona-Sonderkonjunktur profitiert, welche sich nun mit dem sukzessiven Übergang in einen endemischen Status moderiert“. Die betroffenen Unternehmen reagierten mit Kostensenkungen sowie, zum ersten Mal seit Jahren, mit Entlassungen.

Auch für die USA eine kurze Rezession erwartet

Aufgrund des allgemeinen Arbeitskräftemangels werden diese zwar vorerst nicht merklich dämpfend auf die US-Konjunktur wirken. Dennoch erwartet SALytic Invest auch für die USA eine kurze Rezession, wenn auch in geringerem Ausmaß als in Europa: „Zunehmende Konsumzurückhaltung, ein Einbruch am Häusermarkt, Kostennachteile durch einen starken US-Dollar sowie hohe Lohnabschlüsse werden auch für die US-Wirtschaft kein Wachstum in den kommenden Quartalen zulassen“, so Sawazki. Mit Sichtbarwerden des Abschwunges würden sich die Tendenzen zur Moderierung der derzeit hohen Inflation verfestigen, so dass der Zinserhöhungszyklus der Notenbanken im ersten Quartal 2023 auslaufen könne. „Dies eröffnet deutlich positive Performanceperspektiven für Aktien und Renten“, schlussfolgert der Experte.

Lesen Sie hier den Bericht im Institutional Money.

Neukunden

Fondsresearch

Neukunden

Digitalisierung

Höchste Qualität auch in unruhigen Zeiten

Auch in diesem Jahr wurde die SALytic Invest AG von Citywire Deutschland als einer der TOP 50 Vermögensverwalter ausgezeichnet. Damit konnte die Spitzenplatzierung auch in dem äußerst herausfordernden Kapitalmarktjahr 2022 bestätigt werden.

In der Citywire Sonderausgabe „Top 50 Vermögensverwalter 2022“ erläutert Vorstand Dr. Wolfgang Sawazki zudem ausführlich, welche Bedeutung das Thema Nachhaltigkeit in der Investmentphilosophie von SALytic Invest einnimmt und welche Herausforderungen die ESG-Regulatorik an Vermögensverwalter und die Finanzindustrie insgesamt stellt.

Lesen Sie den Beitrag in der Citywire Sonderausgabe hier (Registierung erforderlich).

Neukunden

Fondsresearch

Neukunden

Digitalisierung

Dr. Stefan Meister und Dr. Wolfgang Sawazki in der Frankfurter Allgemeine Zeitung (Ausgabe vom 12.10.2022)

Ein kleiner Lichtblick für die Weltwirtschaft: Dr. Wolfgang Sawazki, Vorstand von SALytic Invest, sieht ein Ende der Gaskrise in absehbarer Zeit voraus. „In zwölf bis 15 Monaten ist die Krise ausgestanden – auch wenn wir durch die jüngst abgeschlossenen, langfristigen Lieferverträge absehbar nicht mehr zu den alten Preisen zurückfinden werden. Wir rechnen dann mit einem Gaspreis von etwa 40 Euro je Kubikmeter, was etwa dem Vierfachen des Vorkrisenniveaus entspricht. Der Höhepunkt der Energiepreise und damit des Inflationsanstieges wird jedoch gerade erreicht, wenn es keinen sehr kalten Winter gibt.“

Dabei sähen die wirtschaftlichen Aussichten global sehr unterschiedlich aus. Deutschland stehe vor einer Deindustrialisierung der energieintensiven Branchen und damit einem Strukturwandel, der allerdings vom jüngst beschlossenen, 200 Mrd. Euro schweren Hilfsprogramm der Regierung stark abgefedert wird. Für andere Regionen ist seine Prognose dagegen bedeutend positiver. So würden viele deutsche Industrieunternehmen ihre Produktionskapazitäten und neue Investitionen in die USA, nach Spanien oder in die Benelux- sowie skandinavischen Staaten verlagern, da diese kurz- und langfristig deutlich niedrigere Energiekosten bieten könnten. In den USA erwartet der Experte schon bald sinkende Inflationsraten: „Es gibt gute Gründe, dort von einer Stabilisierung in den nächsten Monaten auszugehen, da die Energie- und Nahrungsmittelpreise nach dem starken Anstieg im Frühjahr und Sommer wieder zurückfallen“, berichtet Wolfgang Sawazki. Zudem profitiere die USA von der derzeitigen Situation: „Europa kauft zu hohen Preisen und mit langfristigen Verträgen dort Gas sowie Rüstungsgüter ein, was die Kosten des Krieges auffängt.“ Daneben könne sich China sukzessive von der Corona-Krise erholen, wenn die Zero-Covid-Policy nach dem Parteitag gelockert wird.

Europa vor wirtschaftlichen und politischen Herausforderungen – Höhepunkt der Krise nun jedoch erreicht

Was auf der anderen Seite des Atlantiks Perspektiven schafft, belastet mittel- und langfristig Europa und insbesondere Deutschland. „In einer Phase der Dekarbonisierung können potenzielle Gaslieferanten nur mit hohen Preisen und langfristigen Verträgen überzeugt werden, Infrastruktur aufzubauen“, so der Experte. „Andererseits ist es jedoch überlebenswichtig, die Fehler der letzten Jahre (Fokussierung auf russische Gaslieferungen, Verkauf der deutschen Gasspeicher an Russland, zeitgleicher Rückzug aus der Atom- und Kohleverstromung) zu korrigieren und die Energie- sowie auch die Rohstoffversorgung über mehrere Anbieter breit zu diversifizieren.“

Nicht nur in der Energieversorgung, auch außen- und verteidigungspolitisch hat sich Europa, mit zu starkem Vertrauen in die „Friedensdividende“, zu einseitig aufgestellt. Dr. Stefan Meister, Programmleiter Internationale Ordnung und Demokratie bei der Deutschen Gesellschaft für Auswärtige Politik (DGAP), geht noch einen Schritt weiter: „Europa hat die geopolitischen Verschiebungen der letzten zehn Jahre verschlafen und denkt nicht strategisch.“

Ukraine: Waffenstillstand immer unwahrscheinlicher, Krieg wird sich mindestens bis zum Frühjahr 2023 hinziehen

Eine kurzfristige Lösung für den Ukraine-Krieg sieht der Osteuropa-Experte nicht. Nach den jüngsten Erfolgen der ukrainischen Gegenoffensive erwartet er über den Winter ein Einfrieren des Krieges, bevor Russland mit neuen Ressourcen eine neue Angriffswelle beginnen wird. Putin hat mit der Teilmobilisierung jetzt ganz auf Krieg gesetzt. Im Gespräch mit Wolfgang Sawazki wird Stefan Meister deutlich: „Die politische Kultur im Kreml ist nicht auf Verhandlungen ausgelegt und kennt nur Gewinner und Verlierer.“ Putin werde weder in Phasen von Verlusten noch als Gewinner in Verhandlungen eintreten. „Es gibt lediglich einen schmalen Raum des Patts, in dem ein Spielraum für den Beginn von Waffenstillstandsverhandlungen bestünde.“

Selbst einen Einsatz von taktischen Nuklearwaffen hält Stefan Meister nicht für ausgeschlossen. „Allerdings stehen dem drei Dinge entgegen: Erstens würde ein radioaktiver Fallout mit hoher Wahrscheinlichkeit auch Russland selbst treffen. Zweitens überschreitet Putin damit eine Grenze, die auch China und Indien ziehen, und isoliert sich damit geopolitisch noch mehr. Drittens würde die westliche Welt wahrscheinlich im Gegenzug die Ukraine weiter massiv mit modernen konventionellen Waffen aufrüsten und somit im Kampf gegen Russland unterstützen.“

Neuordnung der europäischen Ordnung zu erwarten

Dr. Wolfgang Sawazki geht davon aus, dass Russland durch den Krieg auch langfristig wirtschaftlich enorm geschwächt wird: „Russland hängt stark von westlicher Technologie ab und hat sich mit seinem Angriffskrieg selbst davon ausgeschlossen.“ Dr. Stefan Meister geht noch einen Schritt weiter: „Russland wird technologisch, strukturell und vom Humankapital her abgehängt. Es wird in einer neuen Weltordnung wahrscheinlich in die zweite Reihe rutschen, zumal sich China und die eurasischen Staaten zunehmend von Russland distanzieren.“

Neukunden

Fondsresearch

Neukunden

Digitalisierung

Kommentar von Chefvolkswirt Matthias Jörss zum Zinsentscheid der Europäischen Zentralbank (EZB):

„Die heutige Entscheidung der Europäischen Zentralbank, die Zinsen um 75 Basispunkte anzuheben, war gut vorbereitet und damit für die Märkte wenig überraschend. Die EZB hatte auch kaum eine andere Wahl. Wichtig ist, dass die Notenbank auch weitere kräftige Zinsanhebungen für die kommenden Monate signalisiert. Wir rechnen mit einem Einlagensatz von 1,75 Prozent zum Jahresende. Dies wird zwar keinen schnell senkenden Effekt auf die Inflation haben, zeigt jedoch – wenn auch viel zu spät – dass man Zweitrundeneffekte bekämpfen will, obwohl sich eine Rezession im Euroraum klar abzeichnet. Wir sind geneigt zu sagen „Wer zu spät kommt den bestraft das Leben“, denn je später eine Notenbank gegen Inflationsrisiken vorgeht, desto tiefer wird die Rezession. In diesem Fall hatte die EZB sicher auch zusätzliches Pech, da der Ukraine-Krieg zu dramatisch steigenden Rohstoffpreisen geführt hat, was die Inflation noch einmal zusätzlich befeuerte. Jedoch war das viel zu lange Festhalten am Commitment, die Zinsen so lange niedrig zu halten wie es die Inflationsprognose für die kommenden Jahre erlaubt, ein schwerer Fehler. Die Prognosefehler dürften u.E. auch dazu geführt haben, dass diejenigen, die diese Politik propagierten, innerhalb der EZB an Bedeutung verloren haben. Damit müssen die Kapitalmärkte jedoch auch mit nochmals deutlich höheren Zinsen und einer größeren Unsicherheit leben, was sich negativ auf die Attraktivität von Aktien und Renten auswirkt.“

Neukunden

Fondsresearch

Neukunden

Digitalisierung

Vorstand Dr. Wolfgang Sawazki in Cash Online (01.09.2022)

Die Aktienrente ist ein wichtiger strategischer Meilenstein zur Stärkung der kapitalgedeckten Altersvorsorge, dessen Einführung trotz der aktuellen drastischen finanziellen Mehrbelastungen aufgrund des Ukraine-Krieges nicht weiter verzögert werden sollte

Finanzminister Christian Lindner drängt auf die Einführung der schon seit Jahren geplanten Aktienrente noch in diesem Jahr – und trotz der aktuell angespannten Finanzlage bei Bürger*innen und der öffentlichen Hand ist dieser Schritt richtig und kann vor dem Hintergrund der demographischen Zwänge in Deutschland ein zentraler Meilenstein der zukünftigen Altersvorsorge werden. In einem ersten Schritt möchte die Ampel-Koalition zehn Milliarden Euro aus Steuergeldern als Anschubfinanzierung in die Aktienrente fließen lassen. Darüber hinaus empfiehlt der unabhängige wissenschaftliche Beirat des Bundesministeriums für Finanzen, jährlich weitere zehn Milliarden Euro aus dem Bundeshaushalt in den Kapitalstock des Fonds einzubringen.

Aufgrund der anstehenden Rezession und der drastischen finanziellen Belastungen aus der Ukraine-/Energiekrise droht dieses Vorhaben jedoch in den Hintergrund zu rücken. Vor dem Hintergrund etwa stark steigender Rüstungsausgaben und der teuren Subventionierung von Gas und Strom muss sichergestellt werden, dass die Versicherten mit den Beitragszahlungen nicht überfordert werden, was die Akzeptanz der Aktienrente ausgerechnet in der Startphase negativ beeinflussen würde. Zudem müsste die Anfangsfinanzierung vom Staatshaushalt übernommen werden, solange die Zinsen noch vergleichsweise niedrig sind.

Viele Belastungen für Arbeitnehmer zur selben Zeit

Nicht nur für den Staat, sondern auch für die Versicherten bedeutet die Aktienrente zunächst einmal eine finanzielle Mehrbelastung. Der Beirat des Bundesministeriums für Finanzen schlägt ein Modell nach schwedischem Vorbild vor: Der Rentenfonds soll von einer unabhängigen, öffentlich-rechtlichen Institution professionell verwaltet werden und an den globalen Kapitalmärkten anlegen. Arbeitnehmer wären verpflichtet, 2,5 Prozent ihres Gehalts zusätzlich zu den Beiträgen zur gesetzlichen Rentenversicherung in die kapitalgedeckte Altersversorgung einzuzahlen. Bei einer Inflation von aktuell rund acht Prozent stellt dies jedoch für viele eine erhebliche Mehrbelastung dar, insbesondere da die seit dem Ukraine-Krieg stark gestiegenen Gas- und Strompreise erst mit zeitlicher Verzögerung bei den Bürgerinnen und Bürgern ankommen und vielen unteren Einkommensschichten daher jeglicher finanzieller Handlungsspielraum genommen wird. Eine finanzielle Überforderung vor allem von Beziehern kleinerer und mittlerer Einkommen durch zu viele Kostentreiber zur selben Zeit gefährdet nicht nur die breite Akzeptanz dieses sinnvollen Projektes, sondern birgt im Extremfall sogar sozialen Sprengstoff. Daher sollte der Staat bei unteren Einkommen eine Anschubfinanzierung leisten.

Klar ist: Die Idee der aktienbasierten Altersvorsorge hätte schon viel früher umgesetzt werden sollen. Zeit spielt bei der Aktienrente eine elementare Rolle, sowohl aufgrund der zu erwartenden langfristig höheren Rendite als auch aufgrund des demographischen Wandels. Im gegenwärtigen Umlagesystem der gesetzlichen Rentenversicherung müssen immer weniger junge Menschen die älteren Generationen finanzieren, was langfristig zu deutlichen Mehrbelastungen und wachsenden Rentenlücken führt. Auf lange Sicht wirkt eine Kapitalkomponente dem entgegen. Daher sollte die Aktienrente trotz der genannten Krisen jetzt zügig eingeführt werden, zumal der Einstiegszeitpunkt an den Aktienmärkten nach der Korrektur der Überbewertung nun historisch vergleichsweise günstig erscheint. Neben der Bewältigung der aktuellen epochalen Krisen dürfen strategische Aspekte von der Politik nicht aus den Augen verloren werden. Darunter hat die deutsche Politik in den letzten zwanzig Jahren in substanzieller Weise gelitten, wie die aktuelle Energiekrise und die jahrelangen Unterinvestitionen bei Militär, Bildung und Infrastruktur zeigen.

Lesen Sie den Beitrag in Cash.Online hier.

Neukunden

Fondsresearch

Neukunden

Digitalisierung

Chefvolkswirt Matthias Jörss in Cash Online (11.08.2022)

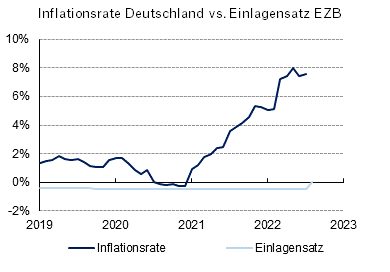

„Ab August keine Negativzinsen mehr auf Kontoguthaben“: Was derzeit viele Sparer freut, ist eigentlich überhaupt kein Anlass zum Feiern. Grund dafür ist die stark gestiegene Inflation, welche die Europäische Zentralbank (EZB) im Juli veranlasst hat, den Einlagenzins um 50 Basispunkte auf 0,0 Prozent anzuheben und somit die seit mehr als einem Jahrzehnt andauernde Negativzinsphase zu beenden.

Getrieben etwa durch stark gestiegene Energie- und Lebensmittelpreise im Zuge des Ukraine-Krieges ist die Teuerungsrate in Deutschland auf über sieben Prozent hochgeschnellt. Und dies ist vermutlich noch nicht das Ende der Fahnenstange: Nach dem Wegfall von staatlichen Unterstützungsmaßnahmen wie dem Tankrabatt und dem 9-Euro-Ticket wird die Inflationsrate zum Herbst nochmals spürbar anziehen. Somit beschleunigt sich auch die Geldentwertung für Spareinlagen weiter. Entscheidend hierfür ist der Realzins, also die Differenz zwischen Inflationsrate und nominalem Zins. Dieser liegt aktuell bei minus 7,5 Prozent und somit deutlich unterhalb des Niveaus zu Zeiten der Negativverzinsung auf Kontoguthaben. Nominal bleiben 100 Euro Sparguthaben auf dem Konto 100 Euro, wertmäßig beträgt der Gegenwert nach einem Jahr jedoch nur noch gut 92 Euro. Daher sind Konto- und Sparguthaben nach wie vor keine sinnvolle Lösung für die langfristige Geldanlage.

Eine ertragreichere Alternative bei gleichzeitig überschaubaren Risiken bieten festverzinsliche Wertpapiere von Emittenten guter Bonität, welche nach Jahren unattraktiver Wertentwicklung aktuell wieder eine jährliche Rendite von etwa drei Prozent aufweisen. Aber selbst dies reicht nicht aus, um nach Abzug der Inflationsrate auch einen realen Wertzuwachs zu erzielen. Daher ist, je nach individueller Risikoneigung, ein breit gestreutes Portfolio über verschiedene Anlageklassen, zu denen auch Aktien und Immobilien als tendenzielle „Inflationsgewinner“ gehören, auch im aktuellen Umfeld die vernünftigere Wahl.

Lesen Sie den Beitrag in Cash.Online hier.

Neukunden

Fondsresearch

Neukunden

Digitalisierung

SALytic Invest nimmt in Cash-Online zu der Frage Stellung, ob die aktuelle Dramatik der Situation von der Politik unterschätzt bzw. heruntergespielt wird? (Cash-Online Artikel 15.07.2022)

Dr. Wolfgang Sawazki, Vorstand von SALytic Invest, blickt mit Sorgen auf die Konjunktur, gesellschaftspolitische Verwerfungen und den Kapitalerhalt von Anlegern. Seine These: Durch die aktuelle Kumulation dreier Zeitenwenden hat eine dramatische Abwärtsspirale begonnen – es sei denn, die Politik steuert gegen. Seine Argumentation:

„Wir sehen aktuell die Konjunktur und die Kapitalmärkte in West-/Osteuropa vor einem GAU, auf den verschiedene Einflüsse gleichzeitig einwirken: Zinswende, Krieg, Energieembargos, gestörte Lieferketten und China als stotternder Motor der Weltwirtschaft hinterlassen mehr als nur eine „schwierige Zeit“. Schlimmstenfalls sehen wir eine nachhaltige enorme Schwächung des Industriestandorts Deutschlands mit einer Deindustrialisierung. Während die Politik noch von einem schweren Winter spricht, wäre es wohl ehrlicher, eine Dekade mit nachhaltigen Abwärtsrisiken zu erwarten. Diese Krisen haben strukturelle Effekte, die enorm unterschätzt werden, denn eine Rohstoff-/Energiekrise und ein Eiserner Vorhang zu Russland wirken sich nicht nur kurzfristig aus, sondern verändern nachhaltig das „Geschäftsmodell Deutschland“. Sinkende Konsum- und Geschäftsklimazahlen sind nur Verboten einer substanziellen Abwärtsspirale.

Im Ukrainekrieg drohen wesentliche Elemente der bisherigen europäischen Sanktionspolitik wie die Embargos für Rohstoffe und Energie anders als der Ausschluss aus dem Swift-Abkommens und dem Exportverbot von High Tech-Komponenten fulminant zu scheitern. Während Russland die niedrigeren Öl- und Gasausfuhren mit höheren Preisen kompensieren und die Handelsströme etwa für Kohle und Öl/Benzin leicht ändern kann, sind die Konsequenzen für Europa und auch Afrika erheblich. Daher bedarf es einer mit den USA und der Ukraine abgestimmten europäischen Lösung, die Europa weniger schadet. Sonst wird sich die Abwärtsspirale immer schneller drehen und nicht nur einen „kalten Winter“, sondern auch erhebliche Produktions- sowie Beschäftigungseinbußen zur Folge haben. Damit erleidet Deutschland und weite Teile Osteuropas hohe Wohlstandsverluste und die europäischen Asset-Preise (Immobilien, Aktien, Euro, Anleihen…) fallen weiter. Letztlich geht damit auch der finanzielle Handlungsspielraum zum Wiederaufbau der Ukraine verloren.

Anders als in allen anderen vorherigen Krisen, werden diesmal die Notenbanken nicht zur Hilfe eilen können, da sie in restriktiver Form die hohe – durch den Ukraine-Krieg angeheizte – Inflation bekämpfen müssen. Auch wird der Staat nicht mehr – wie in der COVID-Krise – alle Unternehmen retten können, da die Verschuldung enorm angestiegen ist.

Eine Erholung der Konjunktur ist nur möglich, wenn China als Lokomotive der Weltwirtschaft deutlich Fahrt aufnimmt und die Rohstoff-/ Energiepreise u.a. im Zuge eines Waffenstillstands in der Ukraine deutlich sinken. Dann fällt die Inflation, was es den Notenbanken ermöglicht, ihren Straffungskurs zu moderieren. Umgekehrt würde eine Verschärfung des Ukraine-Krieges mit weiteren Umdrehungen an der Sanktionsschraube oder eine komplette Einstellung der russischen Gaslieferungen einen zusätzlichen Konjunkturschock verursachen. Dann wird aus dem Sturm ein fataler Orkan.“

Lesen Sie den Beitrag in Cash.Online hier.

Neukunden

Fondsresearch

Neukunden

Digitalisierung