Wenn Narrative einem die Sicht versperren, ist die Reaktion oft heftig

Aktueller Marktkommentar

Narrative sind etwas Herrliches: Einfache Geschichten, die das Marktgeschehen zumeist in wenigen Worten erklären können. Wenn sie aufkommen, dominieren sie häufig für eine Weile die Entwicklung an den Börsen und führen zu einem gut erklärbaren Trend. Sie bewirken jedoch auch, dass die Kapitalmärkte zeitweise wesentliche Entwicklungen ausblenden, bzw. sie werden als irrelevant gegenüber dem Narrativ angesehen. Dies kann dann zu einem abrupten Kurswechsel führen, sobald wieder das vollständige Lagebild betrachtet wird.

1987 konnten die Zinsen in den USA über zehn Monate um mehr als drei Prozentpunkte steigen, ohne dass es eine Rolle spielte, weil das damalige Narrativ der starke Anstieg der Unternehmensgewinne in jenem Jahr war. Direkt danach wechselte das Narrativ zu einer Wiederholung der dreißiger Jahre. Zusätzlich galt von 1986 bis Anfang 1990 das Narrativ, japanische Unternehmen werden die Welt dominieren und es gelten für sie neue Bewertungsmaßstäbe. Im Jahr 2000 hatten alle Firmen mit starkem Bezug zum aufkommenden Internet einen scheinbar unbegrenzten Wert, und wieder war der Zinsanstieg für eine Weile irrelevant. All diesen Phasen ist gemein, dass eine Neubewertung von Märkten und Titeln immer nur temporär erfolgte und danach regelmäßig Katerstimmung einsetzte.

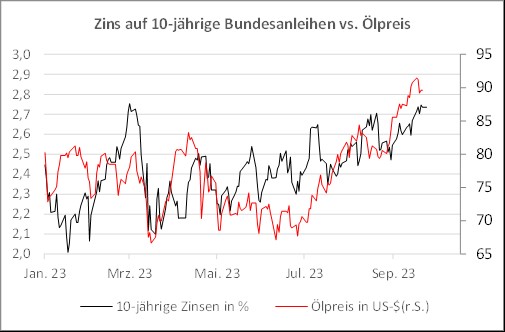

Zu Beginn dieses Jahres war das dominierende Narrativ, dass die USA und Europa in eine Rezession abgleiten, die dann immer wieder in die Zukunft verschoben wurde. Dies wurde abgelöst durch das Narrativ, es gelänge eine „weiche Landung“ und mit dem Basiseffekt würden die Inflationsraten schnell fallen, woraufhin die Notenbanken die Zinsen senken könnten. Diese weithin geteilte Ansicht hat den Märkten den Blick für die Kürzungen der Ölförderung durch Saudi-Arabien mit den treibenden Wirkungen auf den Ölpreis und damit die Inflation verstellt. Spätestens mit der Frage von Jennifer Schonberger in der jüngsten Pressekonferenz der Fed muss allen Marktteilnehmern klar sein, dass die Fed wie wohl auch die EZB derzeit durch Basiseffekte weitgehend hindurchsehen. Die beiden letzten Erkenntnisse sind, zusammen mit den Wirkungen der restriktiveren Geldpolitik, aktuell die wesentlichen Belastungsfaktoren für die Kapitalmärkte.

{kind=link}