Halbjahresbericht und Perspektiven 2022

„A Perfect Stagflation Storm“ im 1. Halbjahr

Unsicherer Ausblick, jedoch Chance auf Soft Landing und Erholung Risikoassets

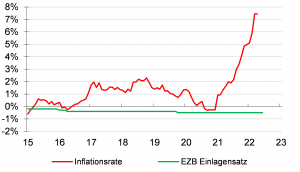

Nach einem erfreulichen Jahresstart brach mit der Ukraine-Invasion ein unerwarteter Hurrikan über die bisherige Osteuropa-Politik, die Konjunktur und die Kapitalmärkte herein. Dies setzte die Notenbanken unter Druck, die stark gestiegene Inflation durch eine substanzielle Verschärfung der Geldpolitik zu bekämpfen. Daneben versetzten der scharfe Covid-Lockdown in China und die mit dem Ukraine-Krieg einhergehende Verunsicherung der Konjunktur einen Schock.

Als Ergebnis kam es zu zweistelligen Kursrückgängen bei nahezu allen Assetklassen wie Aktien, Renten usw., die nicht wie Wehrtechnik oder Öl/Gas als direkte Kriegsgewinner anzusehen sind. In diesem Umfeld haben wir mit spürbarem Risikoabbau die Kursrückgänge in den Portfolios deutlich dämpfen, jedoch nicht gänzlich verhindern können.

Der Ausblick bleibt unsicher: Die Weltkonjunktur wird sich durch die Restriktionspolitik der Notenbanken und die Kaufkraftabsorption der hohen Rohstoff-/Energiekosten deutlich abschwächen. Die Industrien in Deutschland und Osteuropa sind die großen Verlierer des Ukraine-Krieges.

Die US-Notenbank Fed wird u.E. die Geldmarktzinsen bis zum Frühjahr 2023 auf etwa 3,5% und die EZB auf mindestens 1,5% anheben. Gleichzeitig wird Überliquidität absorbiert, die die Höherbewertung der Kapitalmärkte in den letzten Jahren ermöglicht hat. Die Kapitalmarkt-zinsen sollten nach den jüngsten signifikanten Anstiegen in eine Seitwärtsphase übergehen, wobei unsicher ist, wie sich der starke Bilanzabbau der Notenbanken genau auswirken wird.

Der US-Dollar dürfte im Zuge des markanten Zinsanstiegs in Europa und der deutlichen US-Konjunkturabschwächung in Richtung 1,10 abwerten. Auch Gold dürfte bestenfalls seitwärts tendieren.

Bei den Risikoassets (Aktien, High Yield, Hybride…) sind Kurserholungen nur zu erwarten, wenn im Ukraine-Krieg ein Waffenstillstand absehbar erreicht werden kann. Dieser führt nachfolgend auch zu fallenden Rohstoff-, Nahrungsmittel- und Energiepreisen, was die Inflation reduziert und damit Druck von den Notenbanken nimmt, ihren Restriktionskurs weiter zu verschärfen. Gleichzeitig würde ein Soft Landing der Weltkonjunktur möglich, wenn China als zentrale Lokomotive der Weltwirtschaft nicht wieder durch neue Covid-Lockdowns ausgebremst wird.

Den vollständigen Bericht und Perspektiven 2022 finden Sie hier.

Ansprechpartner

Jens

Bäder

Neukunden

Fondsresearch

Frank

Kemper

Neukunden

Digitalisierung

Quelle: eigene Darstellung

Quelle: eigene Darstellung